1 godzina temu

1 godzina temu

Zgodnie z przyjętym harmonogramem, część przedsiębiorców prowadzi od tego roku elektronicznie księgi i ewidencje podatkowe. Elektroniczne prowadzenie ksiąg i ewidencji podatkowych umożliwia automatyzację kluczowych procesów finansowych, wpływa na znaczną oszczędność czasu oraz całkowite wyeliminowanie konieczności drukowania i archiwizacji dokumentów w formie papierowej.

Naczelnik Urzędu Skarbowego w Sanoku przypomina najważniejsze informacje związane z tym obowiązkiem.

- Obowiązek prowadzenia elektronicznych ksiąg i ewidencji podatkowych Obowiązek wprowadzany etapami

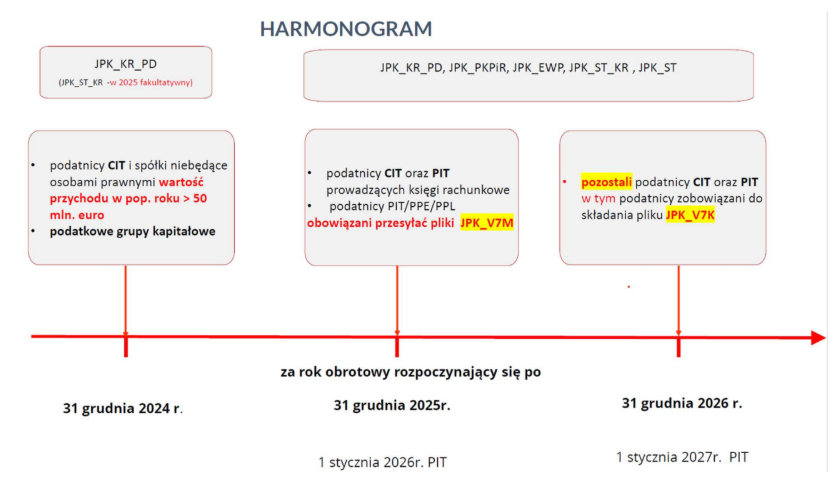

Obowiązek prowadzenia ksiąg rachunkowych, podatkowej księgi przychodów i rozchodów (PKPIR) lub ewidencji przychodów oraz ewidencji i wykazu środków trwałych oraz wartości niematerialnych i prawnych przy użyciu programów komputerowych jest wprowadzany etapami. Dzięki temu podatnicy mają czas na stopniowe przygotowywanie się do nowego sposobu raportowania.

Od 1 stycznia 2026 r. rozpoczął się drugi etap wdrażania jednolitego pliku kontrolnego dla podatków dochodowych (JPK_PD). Etap ten dotyczy podatników:

- podatku dochodowego od osób prawnych (CIT), których przychody nie przekroczyły równowartości 50 mln euro a także spółki nie będące osobami prawnymi,

- podatku dochodowego od osób fizycznych (PIT) oraz zryczałtowanego podatku dochodowego, przesyłających.

JPK_PD obejmuje ustandaryzowane dane zawarte w księgach i ewidencjach prowadzonych dla celów podatków dochodowych, tj.:

- ksiąg rachunkowych (JPK_KR_PD),

- ewidencji przychodów (JPK_EWP),

- podatkowej księgi przychodów i rozchodów (JPK_PKPIR),

- wykazu lub ewidencji środków trwałych i wartości niematerialnych i prawnych (JPK_ST i JPK_ST_KR).

II . Przedłużenie terminów przesyłania ksiąg

Minister Finansów i Gospodarki w rozporządzeniu z dnia 16 lutego 2026 roku w sprawie przedłużenia terminów przesyłania ksiąg rachunkowych w zakresie podatku dochodowego od osób prawnych (Dz. U. z 2026 r., poz.188), podmiotom prowadzącym księgi rachunkowe przedłużył termin na przesyłanie tych ksiąg:

- do końca siódmego miesiąca po zakończeniu odpowiednio roku podatkowego albo obrotowego rozpoczynającego się po dniu 31 grudnia 2024r., a kończącego się przed dniem 1 kwietnia 2026 r.,

- do końca lipca 2026 r. po zakończeniu odpowiednio roku podatkowego albo roku obrotowego rozpoczynającego się po dniu 31 grudnia 2024 r., a kończącego się przed dniem 31 grudnia 2025 r.

Początek 2027 r. to okres, w którym obowiązek prowadzenia ksiąg i ewidencji podatkowych w formie elektronicznej obejmie również wszystkich pozostałych przedsiębiorców rozliczających się na podstawie wspomnianych ustaw. Będą oni przesyłać swoje księgi, ewidencje i wykazy w ustrukturyzowanej formie od 2028 r.

III. Szczegóły rozporządzeń

W rozporządzeniu Ministra Finansów z dnia 16.08.2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na

podstawie ustawy o podatku dochodowym od osób prawnych (Dz. U. z 2024 r. poz. 1314 ze zm.) oraz rozporządzeniach Ministra Finansów i Gospodarki z dnia 6 września 2025 r.:

- w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2025 r. poz. 1299),

- w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. z 2025 r. poz. 1294),

- w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe i ewidencję środków trwałych oraz wartości niematerialnych i prawnych podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2025 r. poz. 1311).

szczegółowo zostały wyjaśnione zasady prowadzenia i przesyłania naczelnikowi urzędu skarbowego elektronicznych ksiąg i ewidencji podatkowych.

Podmioty prowadzące:

- księgi rachunkowe będą zobowiązane do przesyłania:

- JPK_KR_PD (księgi rachunkowe),

- JPK_ST_KR (ewidencja środków trwałych oraz wartości niematerialnych i prawnych)

- podatkową księgę przychodów i rozchodów będą zobowiązane do przesyłania:

- JPK_PKPIR (podatkowa księga przychodów i rozchodów),

- JPK_ST (ewidencja środków trwałych oraz wartości niematerialnych i prawnych)

- ewidencję przychodów będą zobowiązani do przesyłania:

- JPK_EWP (ewidencja przychodów)

- JPK_ST (wykaz środków trwałych oraz wartości niematerialnych i prawnych). Nowe obowiązki nie zmieniają dotychczasowego sposobu składania zeznań PIT oraz CIT.

Więcej informacji znajdą Państwo na:

https://www.podatki.gov.pl/podatki-firmowe/jednolity-plik-kontrolny/jpk_pd/

Naczelnik Urzędu Skarbowego w Sanoku

Albert Kątski