4 godzin temu

4 godzin temu

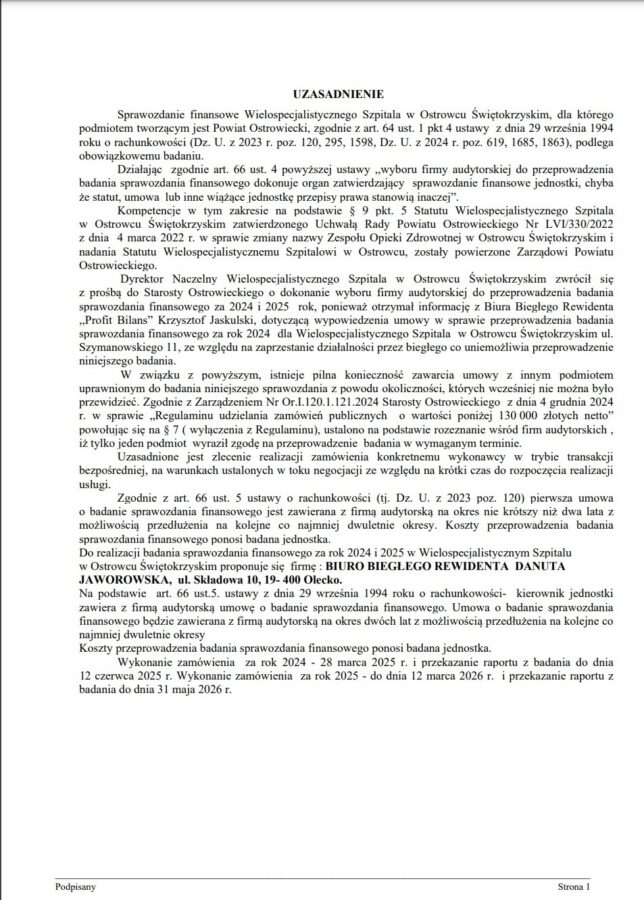

Zgodnie z Uchwałą Zarządu Powiatu Ostrowieckiego z dnia 4 lutego 2025 r. w sprawie dokonania wyboru firmy audytorskiej do przeprowadzenia badania sprawozdania finansowego za rok 2024 i 2025 dla Wielospecjalistycznego Szpitala w Ostrowcu Świętokrzyskim do przeprowadzenia badania sprawozdania finansowego Wielospecjalistycznego Szpitala w Ostrowcu Świętokrzyskim za rok 2024 i 2025 wybrano Biuro Biegłego Rewidenta Danuta Jaworowska z Olecka.

Jak czytamy w uzasadnieniu do uchwały sprawozdanie finansowe Wielospecjalistycznego Szpitala w Ostrowcu Świętokrzyskim, dla którego podmiotem tworzącym jest Powiat Ostrowiecki, zgodnie z art. 64 ust. 1 pkt 4 ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2023 r. poz. 120, 295, 1598, Dz. U. z 2024 r. poz. 619, 1685, 1863), podlega obowiązkowemu badaniu.

– (…) Dyrektor Naczelny Wielospecjalistycznego Szpitala w Ostrowcu Świętokrzyskim zwrócił się z prośbą do Starosty Ostrowieckiego o dokonanie wyboru firmy audytorskiej do przeprowadzenia badania sprawozdania finansowego za 2024 i 2025 rok, ponieważ otrzymał informację z Biura Biegłego Rewidenta „Profit Bilans” Krzysztof Jaskulski, dotyczącą wypowiedzenia umowy w sprawie przeprowadzenia badania sprawozdania finansowego za rok 2024 dla Wielospecjalistycznego Szpitala w Ostrowcu Świętokrzyskim ul. Szymanowskiego 11, ze względu na zaprzestanie działalności przez biegłego, co uniemożliwia przeprowadzenie niniejszego badania. W związku z powyższym, istnieje pilna konieczność zawarcia umowy z innym podmiotem uprawnionym do badania niniejszego sprawozdania z powodu okoliczności, których wcześniej nie można było przewidzieć. Zgodnie z Zarządzeniem Nr Or.I.120.1.121.2024 Starosty Ostrowieckiego z dnia 4 grudnia 2024 r. w sprawie „Regulaminu udzielania zamówień publicznych o wartości poniżej 130 000 złotych netto” powołując się na § 7 ( wyłączenia z Regulaminu), ustalono na podstawie rozeznanie wśród firm audytorskich , iż tylko jeden podmiot wyraził zgodę na przeprowadzenie badania w wymaganym terminie. Uzasadnione jest zlecenie realizacji zamówienia konkretnemu wykonawcy w trybie transakcji bezpośredniej, na warunkach ustalonych w toku negocjacji ze względu na krótki czas do rozpoczęcia realizacji usług. Zgodnie z art. 66 ust. 5 ustawy o rachunkowości (tj. Dz. U. z 2023 poz. 120) pierwsza umowa o badanie sprawozdania finansowego jest zawierana z firmą audytorską na okres nie krótszy niż dwa lata z możliwością przedłużenia na kolejne co najmniej dwuletnie okresy – czytamy we fragmencie uzasadnienia.

Koszty przeprowadzenia badania sprawozdania finansowego ponosi badana jednostka. Wykonanie zamówienia za rok 2024 to 28 marca 2025 r., a przekazanie raportu z badania ma nastąpić do 12 czerwca 2025 r. Wykonanie zamówienia za rok 2025 ma nastąpić do dnia 12 marca 2026 r., a przekazanie raportu z badania do 31 maja 2026 r.

Źródło: BIP Starostwo Powiatowe w Ostrowcu Św.

Źródło: BIP Starostwo Powiatowe w Ostrowcu Św. Źródło: BIP Starostwo Powiatowe w Ostrowcu Św.

Źródło: BIP Starostwo Powiatowe w Ostrowcu Św.