1 godzina temu

1 godzina temu

Polski rynek flotowy w 2026 roku wchodzi w fazę stabilizacji po kilku latach silnych zmian kosztowych i regulacyjnych. Firmy utrzymują wielkość flot, inwestują ostrożnie i koncentrują się przede wszystkim na kontroli kosztów operacyjnych. Takie wnioski płyną z drugiej edycji raportu „Wyzwania biznesowe flot ciężarowych i osobowych w Polsce 2026”, przygotowanego przez DKV Mobility na podstawie badania przeprowadzonego wśród kilkuset klientów firmy.

W porównaniu z ubiegłoroczną edycją raportu widać wyraźnie, iż rynek przeszedł z fazy dynamicznych zmian do okresu stabilizacji. W większości segmentów przedsiębiorstwa deklarują utrzymanie dotychczasowej skali działalności. 63,2% firm z segmentu ciężarowego, 52,8% z segmentu lekkich pojazdów dostawczych oraz 72,5% flot osobowych nie planuje zmian wielkości floty w najbliższym roku.

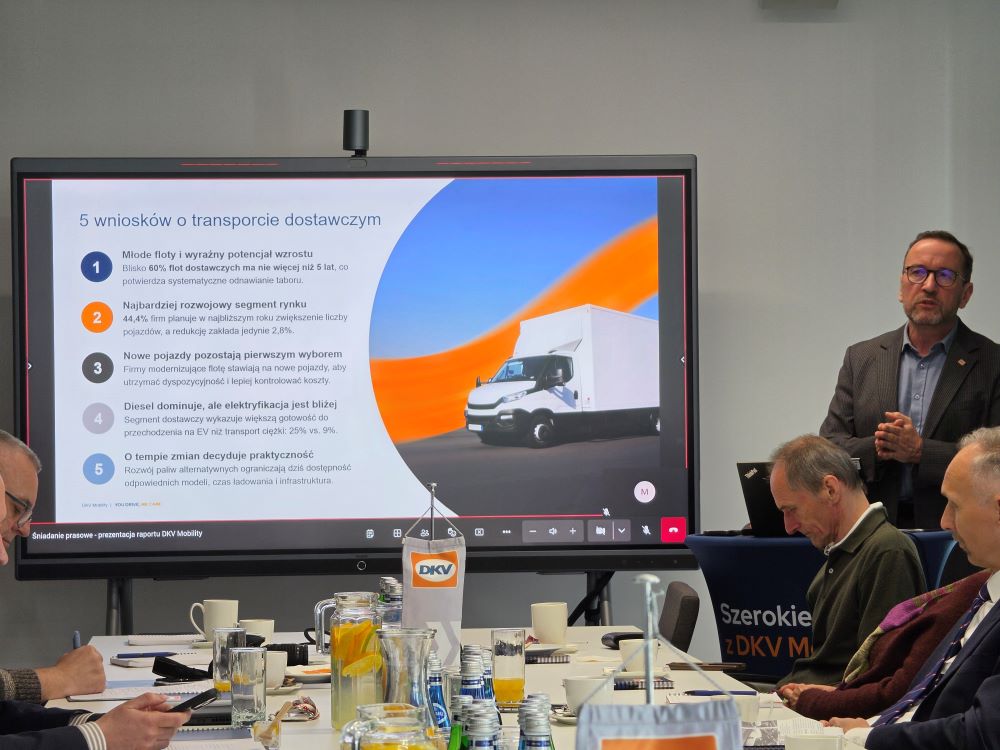

Jednocześnie floty pozostają relatywnie młode. W zależności od segmentu od 60% do 78% pojazdów ma nie więcej niż pięć lat, co potwierdza utrzymujący się model planowej i systematycznej wymiany taboru. Najmłodszą strukturą wiekową charakteryzują się floty osobowe, gdzie 78% pojazdów ma mniej niż pięć lat, podczas gdy w segmencie ciężarowym odsetek ten wynosi 60,3%, a w dostawczym 66,7%.

Rynek bardziej ostrożny niż rok temu

Porównanie wyników raportów z 2025 i 2026 roku pokazuje, iż przedsiębiorstwa w coraz większym stopniu koncentrują się na stabilności operacyjnej i efektywności kosztowej. Czynniki ekonomiczne pozostają najważniejszym kryterium decyzji dotyczących floty. Od 57% do 67% firm wskazuje rachunek ekonomiczny jako najważniejszy czynnik przy wyborze paliwa, a najważniejszym elementem tej kalkulacji pozostają koszty paliwa oraz koszty eksploatacji pojazdów.

– Wyniki tegorocznego raportu pokazują, iż polski rynek flotowy stał się bardziej przewidywalny niż jeszcze rok temu. Firmy nie koncentrują się dziś na dynamicznej ekspansji, ale na utrzymaniu efektywności operacyjnej i racjonalnym zarządzaniu kosztami flot – mówi Anna Biekionis, Country Manager DKV Mobility Polska.

Warto przy tym zaznaczyć, iż wyniki raportu odnoszą się do okresu sprzed ostatnich napięć geopolitycznych na Bliskim Wschodzie, które już dziś wpływają na rynek energii. Eskalacja w rejonie cieśniny Ormuz, przez którą przepływa blisko 30% światowego morskiego handlu ropą, przełożyła się w ostatnich tygodniach na wyraźny wzrost cen surowców oraz zwiększoną zmienność rynku.

Dla firm flotowych oznacza to nie tylko presję kosztową, ale przede wszystkim większą nieprzewidywalność. W takich warunkach najważniejsze staje się nie tyle oczekiwanie na stabilizację cen, ile zdolność do bieżącego zarządzania kosztami, planowania tras i szybkiego reagowania na zmiany rynkowe.

Transformacja energetyczna zależna od segmentu

Raport pokazuje także wyraźne różnice pomiędzy segmentami rynku w podejściu do transformacji energetycznej. W transporcie ciężkim 70,6% firm nie planuje zmiany rodzaju paliwa w perspektywie najbliższych dziesięciu lat, co potwierdza dominację oleju napędowego w tym segmencie. Znacznie większą gotowość do zmian widać w segmencie flot osobowych. 45% firm wskazuje energię elektryczną jako preferowaną alternatywę dla paliw konwencjonalnych, choć jednocześnie 37,6% przedsiębiorstw nie planuje zmiany rodzaju napędu.

– Transformacja energetyczna flot nie przebiega w jednakowym tempie we wszystkich segmentach rynku. Floty osobowe są zdecydowanie bardziej otwarte na elektryfikację, podczas gdy transport ciężki pozostaje silnie uzależniony od realiów operacyjnych takich jak zasięg pojazdów, infrastruktura czy koszty – wyjaśnia Anna Biekionis.

Infrastruktura coraz lepsza, ale przez cały czas kluczowa dla zmian

Z raportu wynika również, iż przedsiębiorcy coraz lepiej oceniają stan infrastruktury transportowej w Polsce. Ponad 63% firm w każdym z segmentów wskazuje, iż w ciągu ostatnich pięciu lat poziom infrastruktury drogowej się poprawił. Jednocześnie rozwój infrastruktury dla paliw alternatywnych pozostaje jednym z głównych czynników wpływających na tempo modernizacji flot. Od 19% do 34% firm wskazuje brak wystarczającej infrastruktury ładowania lub tankowania jako istotną barierę transformacji.

– Tempo zmian technologicznych w transporcie będzie w najbliższych latach w dużej mierze zależało od dostępności infrastruktury. Dopiero połączenie stabilnych regulacji, infrastruktury i rachunku ekonomicznego pozwoli firmom podejmować decyzje o szerszej modernizacji flot – tłumaczy Anna Biekionis.

Rynek flotowy 2026: trzy segmenty, trzy prędkości transformacji

Rynek flotowy w Polsce w 2026 roku potwierdza przejście z okresu dynamicznych zmian do fazy stabilizacji, co wyraźnie widać w najnowszej odsłonie raportu DKV Mobility “Wyzwania biznesowe flot ciężarowych i osobowych w Polsce 2026”. W porównaniu z raportem 2025 najważniejsze trendy nie uległy odwróceniu, ale wyraźnie się utrwaliły, bowiem widzimy, iż floty pozostają młode, decyzje inwestycyjne są bardziej selektywne, a tempo transformacji energetycznej różni się w zależności od segmentu.

Transport ciężki: stabilizacja i ostrożność inwestycyjna

W segmencie ciężarowym zarówno w 2025, jak i 2026 roku widoczny jest konsekwentny model odnawiania floty. W 2025 ponad 73% firm posiadało pojazdy do 5 lat, natomiast w 2026 odsetek ten wynosi już ok. 60%, co potwierdza utrzymanie młodej, ale bardziej ustabilizowanej struktury.

Jednocześnie firmy ograniczają skalę zmian, bowiem 63,2% nie planuje zwiększenia floty, co wskazuje na przejście z fazy inwestycyjnej do fazy optymalizacji. Dominacja oleju napędowego pozostaje niepodważalna. W 2026 aż 70,6% firm nie planuje zmiany paliwa, co oznacza brak istotnego przyspieszenia transformacji względem poprzedniego roku.

– Segment ciężarowy wszedł w fazę stabilizacji. Firmy inwestują, ale robią to ostrożnie i w oparciu o twarde kalkulacje finansowe. Dominacja diesla nie wynika z braku świadomości, ale z realiów operacyjnych, takich jak zasięg, koszty i dostępność infrastruktury – mówi Jerzy Jezuit, DKV Mobility Polska.

Lekkie pojazdy dostawcze: najsilniejszy impuls wzrostowy

Segment dostawczy pozostaje najbardziej dynamiczną częścią rynku. Już w 2025 widoczna była tendencja modernizacji i relatywnie młoda struktura flot, natomiast w 2026 wyraźnie wzrasta skłonność do rozbudowy, bowiem aż 44,4% firm planuje zwiększenie liczby pojazdów. To jedyny segment, w którym widać wyraźny impuls rozwojowy, związany przede wszystkim z logistyką regionalną i e-commerce. Jednocześnie transformacja energetyczna pozostaje umiarkowana. Ponad połowa, bo aż 63,9% firm nie planuje zmiany paliwa, mimo rosnącego zainteresowania elektromobilnością.

– Segment lekkich pojazdów dostawczych rozwija się najszybciej, ale firmy pozostają bardzo pragmatyczne. Elektryfikacja jest realnym kierunkiem, jednak jej tempo będzie zależało od infrastruktury i możliwości utrzymania efektywności operacyjnej – wyjaśnia Jerzy Jezuit, DKV Mobility Polska.

Floty osobowe: największa gotowość do zmiany

Floty osobowe pozostają najbardziej uporządkowanym i przewidywalnym segmentem rynku. Już w 2025 były najmłodsze (ponad 74% pojazdów do 5 lat), a w 2026 trend ten się utrzymuje, aż 78% flot mieści się w tym przedziale. Segment ten wyróżnia się również najwyższą gotowością do transformacji, niemal połowa, bo aż 45% firm wskazuje energię elektryczną jako preferowaną alternatywę.Jednocześnie decyzje inwestycyjne pozostają ostrożne. 72,5% firm nie planuje zmiany wielkości floty.

– Floty osobowe są dziś najbardziej przewidywalnym segmentem rynku, ale jednocześnie najbardziej otwartym na zmianę. Elektryfikacja nie jest już scenariuszem przyszłości, tylko jjest realną opcją, choć jej tempo przez cały czas zależy od infrastruktury i całkowitego kosztu użytkowania – konkluduje Michał Wadowski, DKV Mobility Polska.

Infrastruktura i transformacja: wspólny mianownik wszystkich segmentów

W porównaniu z 2025 rokiem wyraźnie poprawia się ocena infrastruktury drogowej w Polsce, co potwierdzają wszystkie segmenty rynku. Jednocześnie coraz wyraźniej widoczna jest luka w zakresie infrastruktury dla paliw alternatywnych. Braki w dostępności stacji ładowania i tankowania pozostają jedną z głównych barier transformacji i to zarówno w transporcie ciężkim, jak i w segmencie dostawczym i osobowym.

– Rynek jest dziś gotowy na transformację energetyczną szybciej niż infrastruktura. Dopóki dostępność ładowania nie będzie porównywalna z tradycyjnymi paliwami, firmy będą podejmować decyzje przede wszystkim w oparciu o bezpieczeństwo operacyjne i koszty – mówi Maciej Klimkiewicz, GreenFlux.

Porównanie 2025 vs 2026: rynek dojrzewa, nie przyspiesza

Analiza dwóch kolejnych edycji raportu pokazuje, iż rynek flotowy w Polsce nie znajduje się ani w fazie dynamicznego wzrostu, ani spowolnienia. W 2025 dominowały wyzwania związane z kosztami, regulacjami i zmianami rynkowymi. W 2026 te same czynniki pozostają aktualne, ale firmy reagują na nie bardziej systemowo poprzez stabilizację, kontrolę kosztów i selektywne inwestycje. Efektem jest rynek bardziej przewidywalny, zdyscyplinowany kosztowo i świadomy ograniczeń związanych z transformacją.

Wnioski dla rynku: trzy segmenty, trzy strategie

Rok 2026 nie przynosi przełomu, ale potwierdza kierunek rozwoju rynku. Trzy segmenty flot funkcjonują dziś według różnych logik: transport ciężki koncentruje się na stabilności, segment dostawczy na rozwoju, a floty osobowe na transformacji technologicznej. Wspólnym mianownikiem pozostaje jedno: decyzje biznesowe są dziś podejmowane w oparciu o dane, koszty i realia operacyjne, a nie deklaracje.

Źródło: Informacja prasowa